Kosten und CO2 Fußabdruck

Im Teil 1 dieser Case-Study haben wir Rahmenbedingungen für 5 mögliche Design-Varianten der Pufferbereitung einer Biotech-Anlage definiert.

In diesem zweiten Teil wollen wir die zugehörigen Investitions- und Betriebskosten vergleichen.

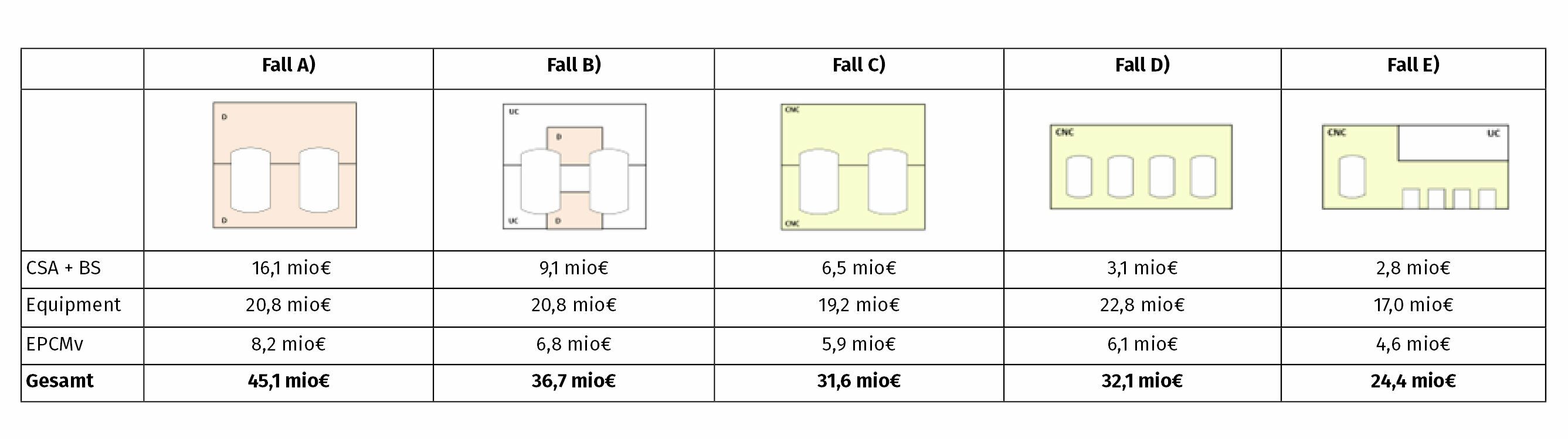

Investitionskosten / CAPEX

Es sei darauf hingewiesen, dass eine Schätzung auf Basis von generischen Benchmarks umgelegt auf einzelne Anlagenbereiche eine gewisse Unschärfe beinhaltet. Allerdings geht es in dieser Case-Study nicht um die absoluten Zahlen, sondern um die Relation der einzelnen Design-Fälle.

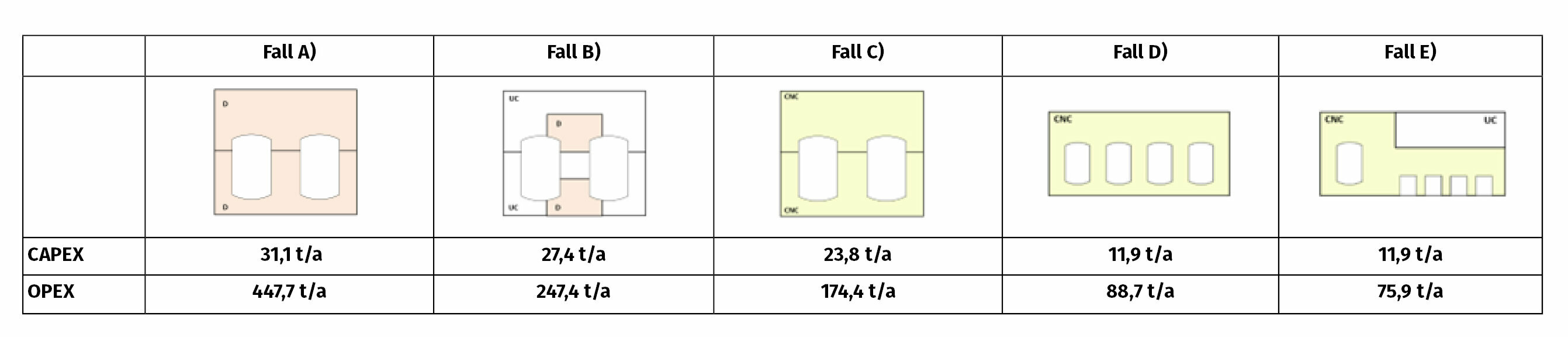

Für Bau/Architektur/Statik (CSA) und Gebäudetechnik inklusive Lüftung (BS) erfolgte die Kostenschätzung anhand von Benchmarks aus durchgeführten Projekten. In der Teilsumme „Equipment“ sind Kosten für Equipment, Installation, Verrohrung, sowie Mess- und Regeltechnik sowie Automation zusammengefasst. Die Equipmentkosten basieren auf aktuellen Marktpreisen (2023). Anteilige Utility Infrastruktur ist im CAPEX Vergleich nicht berücksichtigt, allerdings der Unterschied an CIP-Satelliten. Die Engineeringkosten sind für ein EPCMv Modell kalkuliert, welches die entsprechenden Dienstleistungen für Planung- und Projektabwicklung inklusive Qualifizierung und Validierung enthält.

Die Kostenrelationen für Gebäude (CSA) und Gebäudetechnik (BS) sind proportional zu Flächen und Volumina. Auffallend sind jedoch die hohen Prozessanteile für den Fall D) und auch E). Sie entstehen durch die höhere Anzahl an Behältern. Diese sind zwar kleiner an Volumen, was allerdings bei der Prozessverrohung, Instrumentierung und Automatisierung kaum Kosteneinsparungen bewirkt.

Die Schätzung der gesamten Investitionskosten zeigt, dass ein Inline-Conditioning Ansatz mit Single-Use Lagerung bei den Investitionskosten nur halb so hoch ist, wie der konventionelle Ansatz mit höchstmöglicher Raumklassifizierung. Erstaunlich ist, dass der Inline Conditioning Ansatz mit Edelstahltanks Fall D) kostenmäßig ähnlich zum konventionellen Designansatz Fall C) ist. Dies ist dadurch begründet, dass die Einsparungen an Fläche und Raumvolumen, durch die höhere Anzahl an Behältern samt Automation kompensiert werden.

Folgerungen CAPEX:

Niedrigere Anforderungen an die Reinraumklasse und Minimierung von Reinraumvolumina insbesondere höherer Reinraumklassen wirken sich kostensenkend auf Investitionen aus. Der Fall D) wäre eine denkbare Variante, wenn beispielsweise die Gebäudehöhe limitiert ist. Allerdings ist aus Investitionssicht ganz klar ein Single-Use Ansatz analog Fall E) zu bevorzugen.

Die interessante Frage ist nun, wie sich in Relation dazu die Betriebskosten darstellen.

Betriebskosten / OPEX

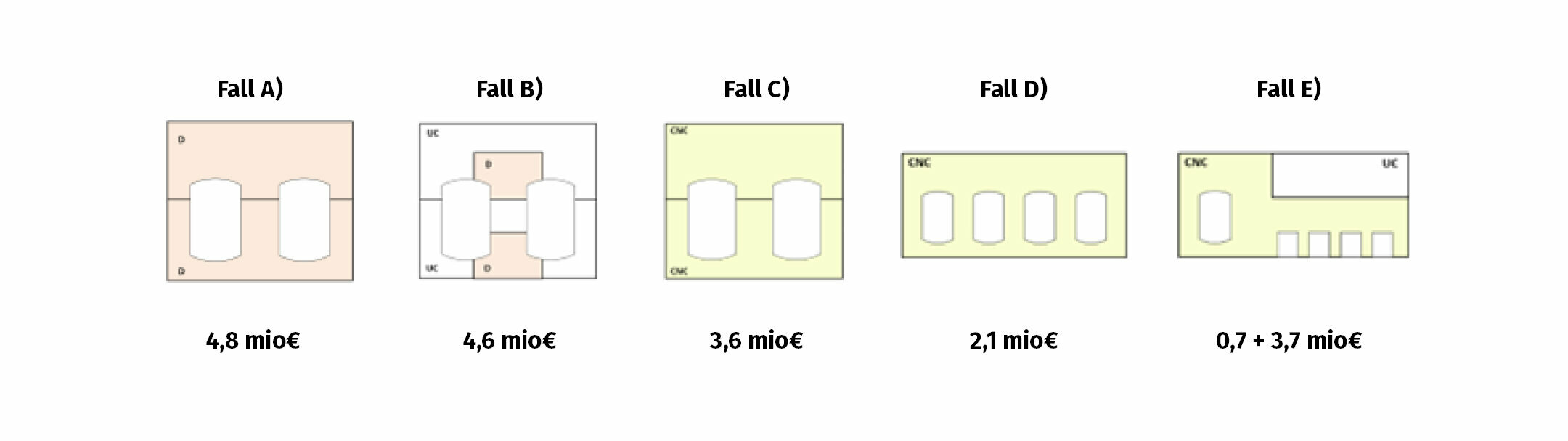

Bei den Betriebskosten wurden nur jene Kostenpositionen gegenübergestellt, die sich für die 5 betrachteten Fälle signifikant unterscheiden. Im Wesentlichen sind das die Energiekosten der Gebäudetechnik bzw. der Lüftung sowie der Aufwand für Reinigung (CIP) und Sanitisieren (SIP). Personalkosten sind nicht berücksichtigt. Verbrauchsmaterialien wurde nur bei den Single-use bags berücksichtigt, nicht jedoch für Abluftfilter von Behältern.

Die Betriebskosten der Gebäudetechnik wurden mit Benchmarks abgeschätzt. Dabei wurden folgende Luftwechselzahlen angesetzt: UC 3-fach, CNC 6-fach, D 16-fach. Die Betriebskosten für CIP/SIP sind aus den Batchplänen bzw. den zugehörigen Massenbilanzen abgeleitet.

Die Betriebskosten für die Gebäudetechnik korrelieren direkt mit dem Raumvolumen und den zugeordneten Reinraumklassen. Im Prozessbetrieb hingegen unterscheiden sich die Fälle A) B) und C) wenig, da die Behälter und deren Volumina ident sind.

Im Fall D) ist das zu reinigende Behältervolumen nur ein Drittel der Fälle A) B) und C), für den Fall E) ist es nur ein Fünftel. Damit ist der Aufwand für Reinigung a priori geringer und zudem reduzieren sich durch den Ansatz von Konzentraten die Ansatzhäufigkeit in den kleineren Puffer-Ansatztanks.

Im Fall E) sind die Betriebskosten zwar gering, die Kosten der Single-use bags allerdings bedeutsam.

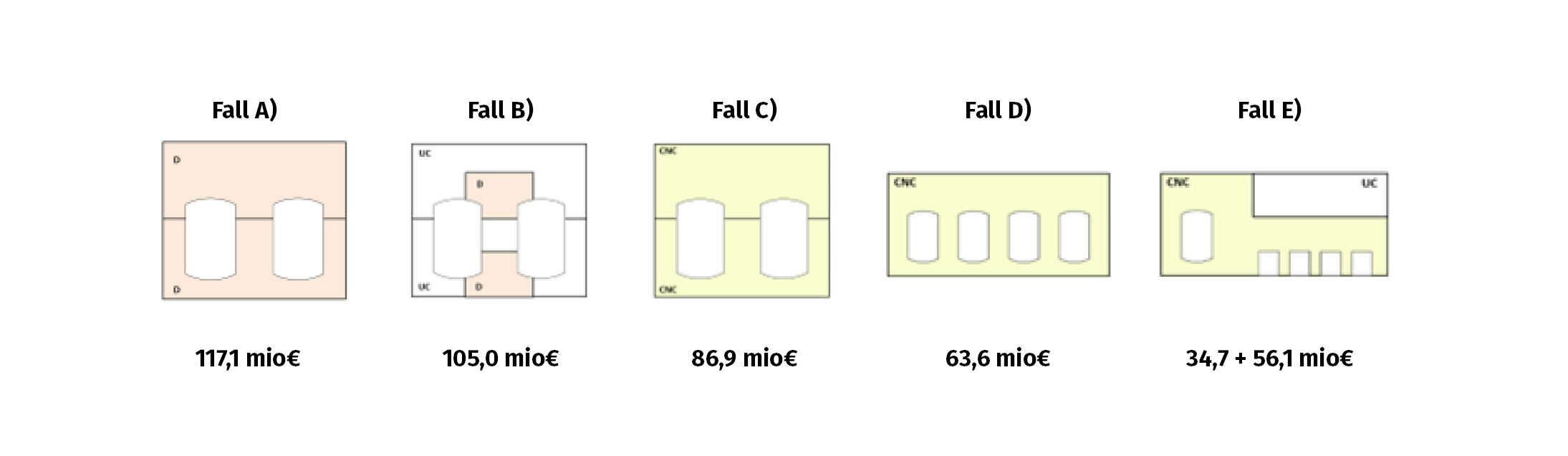

Für Anlagenbetrieb samt Gebäude mit einer 15-jährigen Betriebszeit ergeben sich damit kumuliert (OPEX+CAPEX) ohne Inflationsbereinigung und statisch gerechnet:

Die Fälle D) und E) basieren bewusst auf entgegengesetzten Annahmen im Anlagendesign. In der Praxis werden jedoch durchaus Kombinationen dieser Ansätze umgesetzt. Für Puffer mit hohem Durchsatz, beispielsweise Natronlauge, ist es kosteneffizienter, eigene Verteilsysteme in Edelstahl vorzusehen. Damit reduzieren sich die Kosten für Single-use Bags unmittelbar signifikant.

Da neben den monetären Kosten auch die Umweltfolgen immer mehr in den Fokus rücken, wird im Folgenden auf die Unterschiede der CO2 Fußabdrücke eingegangen.

Bilanzierung CO2 Fußabdruck

Für viele, insbesondere Grossprojekte wird der CO2 Fußabdruck seitens VTU mittlerweile bereits in der Projektierungsphase ermittelt und evaluiert, greenSPEED™ – efficiency improvement package - VTU Engineering. Dies beinhaltet nicht nur den Betrieb, sondern auch die Energie welche für die Herstellung der Gebäudeteile und Anlagen (sogenannte graue Energie) aufgewandt wurde.

Für CO2 Emissionsäquivalente gibt es mittlerweile ausreichend Informationen in einschlägigen Datenbanken beispielsweise für Gebäude. Für Energieträger sind aktuelle Daten bei den Umweltbundesämtern abrufbar. Die CO2 Emissionsäquivalente für Chemikalienverbräuche aus dem laufenden Betrieb wurden nicht bilanziert.

Besonders für den laufenden Betrieb sind die Daten sehr standortspezifisch vom eingesetzten Energiemix abhängig. Die CO2 Emissionsäquivalente für Strom wurden entsprechend dem EU27 Schnitt angesetzt. Weiters wurde angenommen, dass die Dampfversorgung auf Erdgas beruht. Somit sind die unten angeführte Daten nicht ohne Weiteres auf beliebige Standorte übertragbar.

Bei der grauen Energie wiederum ist zu bedenken, dass der Lebenszyklus verschiedener Anlagenteile unterschiedlich ist. Für das Gebäude wurde eine Lebenszeit von 50 Jahre angesetzt, wobei während dieser Zeiterfahrungsgemäß wesentliche Prozessanlagen bis zu 3 mal komplett erneuert werden.

Unter den oben angeführten Annahmen zeigt sich bei Biotech-Anlagen, dass bei herkömmlicher Zusammensetzung der Energieträger mit etwa 90% der überwiegende Teil der CO2 Emissionen im laufenden Betrieb entstehen. Allerdings ändert sich dieses Verhältnis stark, wenn beispielsweise dies die Dampferzeugung regenerativ erfolgt.

Die CO2 Emissionsäquivalente für die Anlagenstruktur (CAPEX) sind direkt proportional zu den Flächen respektive den umbauten Volumina. Die CO2 Emissionsäquivalente für den Anlagenbetrieb (OPEX) sind setzen sich aus Anteilen zum Betrieb der Reinräume (Strom) und dem Energieaufwand für Reinigung und Sanitisierung zusammen (CIP/SIP). Der erste Anteil ist, wie die Anlagenstruktur, stark vom umbauten Volumen abhängig. CIP und SIP hingegen korrelieren mit der zu reinigenden Behälteroberfläche und sind somit proportional zum Behältervolumen.

Welche Schlussfolgerungen können wir aus den vorgestellten Daten ziehen?

Im dritten Teil wollen wir die Relevanz der Daten für Entscheidungsträger und die Projektabwicklung ableiten.